Для оценки эффективности проектов применяются две группы методов - формальные и неформальные.

Формальные методы предусматривают использование математического аппарата для расчета показателей эффективности, неформальные - эвристических подходов.

Эффективность проекта характеризуется системой показателей, которые выражают соотношения выгод и расходов проекта с точки зрения его участников.

Выделяют такие показатели эффективности проекта:

1) показатели коммерческой эффективности , которые учитывают финансовые последствия реализации проекта для его непосредственных участников;

2) показатели экономической эффективности , которые учитывают народнохозяйственные выгоды и расходы проекта, включая оценку экологических и социальных последствий, и допускают денежное измерение;

3) показатели бюджетной эффективности , которые отображают финансовые последствия осуществления проекта для государственного и местного бюджетов.

К самым простым показателям эффективности инвестиций относятся:

1) капиталоотдача (годовые продажи, разделенные на капитальные расходы);

2) оборотность товарных запасов (годовые продажи, разделенные на среднегодовой объем товарных запасов);

3) трудоотчача (годовые продажи, разделенные на среднегодовое количество занятых рабочих и служащих).

К неформальным критериям оценки и выбора инвестиционных проектов относятся :

2) уровень способностей управленческого персонала к реализации проекта;

3) уровень развития инфраструктуры, которая обеспечивает реализацию проекта.

4.5. Критерии эффективности проектов

Использование критериев эффективности инвестиционных проектов помогает аналитику принять, одобрить или изменить проект. Выбор конкретного критерия для вывода об эффективности проекта зависит от определенных факторов - имеющейся рыночной перспективы, существование ограничений на ресурсы для финансирования проекта, колебаний денежных потоков и возможности получения прибыли.

Критерии эффективности проектов:

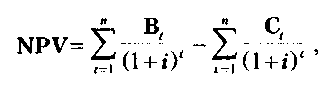

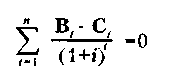

1. Чистая настоящая стоимость Net Present Value (NPV). NPV - дисконтированная стоимость проекта (текущую стоимость доходов или выгод от инвестиций).

NPV равняется разнице между будущей стоимостью потока ожидаемых выгод и текущей стоимостью нынешних и будущих расходов проекта в течение всего его цикла.

Для расчета NPV проекта необходимо определить ставку дисконта, использовать ее для дисконтирования потоков расходов и выгод и просуммировать дисконтированные выгоды и расходы (расходы со знаком минус). При проведении финансового анализа ставка дисконта обычно является ценой капитала для фирмы. В экономическом анализе ставка дисконта это заложенная стоимость капитала, то есть прибыль, которая могла бы быть получена при инвестировании самых прибыльных альтернативных проектов.

Если NPV позитивная , то проект можно рекомендовать для финансирования.

Если NPV равняется нулю , то поступлений от проекта хватит лишь для возобновления вложенного капитала.

Если NPV более маньше нуля - проект не принимается.

или

где Вt - выгоды проекта в год t;

Ct - расходы на проект в год t;

і - ставка дисконта;

n - длительность (срок жизни) проекта.

Основное преимущество NPV заключается в том, что все расчеты осуществляются на основе денежных потоков, а не чистых доходов. Кроме того, эффективность главного проекта можно оценить путем суммирования NPV его отдельных подпроектов.

Основной недостаток NPV заключается в том, что ее расчет требует детального прогноза денежных потоков на срок жизни проекта. Часто делается предположение о постоянстве ставки дисконта.

2. Внутренняя норма рентабельности Internal Rate of Return (IRR). IRR проекта равняется ставке дисконта, при которой суммарные дисконтированные выгоды равняются суммарным дисконтированным расходам, то есть IRR является ставкой дисконта, при какой NPV проекта равняется нулю. IRR равняется максимальному проценту за ссудами, который можно платить за использование необходимых ресурсов, оставаясь при этом на уровне безубыточности.

Расчет IRR проводится методом последовательных приближений величины NPV к нулю при разных ставках дисконта:

На практике определение IRR проводится с помощью такой формулы:

где А - величина ставки дисконта, при какой NPV позитивная;

В - величина ставки дисконта, при какой NPV негативная;

а - величина позитивной NPV, при величине ставки дисконта А;

b - величина негативной NPV, при величине ставки дисконта В.

Если значение IRR проекта для частных инвесторов больше существующей ставки рефинансирования банков, а для государства - нормативной ставки дисконта, и больше IRR альтернативных проектов с учетом степени риска, то проект может быть заказан для финансирования.

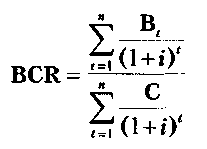

3. Коэффициент выгод/затрат Benefit/cost Ratio (BCR). BCR является отношением дисконтированных выгод к дисконтированным расходам.

Критерий отбора проектов заключается в том, чтобы выбрать все независимые проекты с коэффициентами BCR, большими или ровными единице.

Коэффициент BCR имеет такие недостатки:

1) может давать неправильные ранжирования по преимуществу даже независимых проектов;

2) не годится для пользования при выборе взаимоисключающих проектов;

3) не показывает фактическую величину чистых выгод;

4) имеет несколько вариантов расчета:

1. При жестких ограничениях на капитал , в отличие от ограничений как по капиталу, так и по текущим расходам:

где: О - текущие расходы;

К - капитальные расходы.

2. При наличии дефицитных или уникальных ресурсов:

где: R - стоимость дефицитных ресурсов.

Примером дефицитных ресурсов может быть иностранная валюта.

4. Индекс прибыльности Profitability Index (PI) является отношением суммы приведенных эффектов (разница выгод и текущих расходов) к величине инвестиций

РI тесно связан из NPV. Если NPV позитивная, то и РI > 1, и наоборот. Если РI> 1, проект эффективен, если РI < 1 - неэффективный.

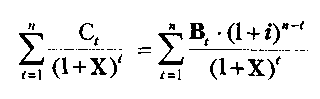

5. Модифицирована внутренняя норма рентабельности Modification Internal Rate of Return (MIRR) проекта равняется ставке дисконта, при которой чистая стоимость капитальных расходов равняется будущей стоимости входных денежных потоков, которые реинвестируются по цене капитала. То есть MIRR предусматривает, что позитивные денежные потоки проекта реинвестируются по цене капитала, который дает лучшее представление о реальной доходности проекта.

Расчет MIRR осуществляется за формулой:

Где X - значение МВСР, которое нужно найти.

Здесь к расходам относятся все выходные денежные потоки, а к поступлениям - входные. Левая часть уравнения - текущая стоимость капитальных расходов, дисконтированная на цену капитала, а числитель правой части - будущая стоимость выгод.

6. Срок окупаемости проекта - Payback Period (PBP) указывает количество лет, необходимых для возмещения капитальных расходов проекта из чистых суммарных доходов проекта.

![]() PF – прибыль.

PF – прибыль.

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности вложения средств.

Простой срок окупаемости инвестиций (Ток, лет), (Payback period – PP )-характеризует продолжительность периода от начального момента производственной деятельности до момента времени возмещения первоначальных инвестиций:

Т ок = И / Д, (32)

где И - первоначальные инвестиции, млн. руб.;

Д - величина годовых денежных поступлений (доходов) от реализации проекта, млн. руб.

Показатель рентабельности инвестиций (расчетной нормы прибыли) (R, %), (Accounting Rate of return-ARR) является обратным по содержанию сроку окупаемости и отражает эффективность инвестиций в виде процентного отношения годового дохода к сумме первоначальных инвестиций:

R = 100 ·Д / И, (33)

Этот показатель позволяет сравнивать рентабельность проектируемого предприятия с рентабельностью производства действующих предприятий.

Чистая текущая стоимость (ценность)(ЧТС млн. руб.), интегральный экономический эффект, чистый интегральный дисконтированный доход (ЧИДД, млн. руб.), (Net Present Value - NPV).

Этот показатель отличается учетом базового экономического принципа «рубль сегодня дороже рубля завтра». Действительно, рубль сегодня, вложенный в дело, бизнес - в производство, торговлю, ценные бумаги, депозит банка завтра можно будет вернуть с процентами. Это удешевление «завтрашнего» рубля (будущих доходов) называется дисконтом.

Если в течение расчетного периода не происходит инфляционного изменения цен и не изменяется норма дисконта (упрощенная ситуация), годовой доход не меняется в течение расчетного периода (аннуитет), а инвестиции вкладываются только в нулевой год, то расчет ЧТС производится по формуле:

ЧТС = - И + Д ∑ d t + ЛС 1/(1+Е) Т жц, (34)

где t - шаг расчетного периода (жизненного цикла проекта), год (t = 1, 2,…Т жц);

d t =1/ (1+Е) t – коэффициент дисконтирования;

где ∑d t =1/ (1+Е) 1 + 1/ (1+Е) 2 +…+ 1/ (1+Е) т (35)

Е - норма дисконта (иногда норму дисконта называют стоимостью привлечения капитала). Минимальная величина её определяется исходя из следующих соображений.

Примерно 10 % (0.10) - - ставка депозита в надежных банках (например, Сбербанка РФ.

Затем учитываются риски - доли (проценты) за возможность неудачного менеджмента (ошибки в управлении предприятием), недостаточной диверсифицированности (разообразия) продукции, политические риски, риск неликвидности активов и прочие, 3-7 % .

В курсовой работе норма дисконта принимается по заданию.

Следует учитывать, что при ликвидации производства в последний год расчетного периода высвобождаются оборотные активы, вложенные ранее в материально-производственные запасы, а также часть основных активов, формально равных остаточной стоимости пассивной части основных средств предприятия (здания и сооружения).

Рыночная стоимость имущества, бывшего в употреблении (ликвидационная стоимость), зависит от многих факторов, что увеличивает неопределенность проектных расчетов.

В курсовой работе в качестве ликвидационной стоимости (ЛС, млн. руб.) следует принять в расчетах остаточную стоимость пассивной части основных средств предприятия (здания и сооружения) в размере 60 % от первоначальной и, вместе с суммой первоначальной стоимости земельного участка и оборотных средств, включить в годовой доход последнего (седьмого) года.

ЛС = 0.6 ОС пас. + ОС зу. + ОБС, (36)

Показатель чистой текущей стоимости (ЧТС) используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные, начальные, условия. При ЧТС< 0 проект следует признать неэффективным, положительное значение (ЧТС > 0) показывает, что за расчетный период дисконтированные денежные поступления превысят сумму инвестиций.

Индекс доходности дисконтированных инвестиций (ИДД И) - рентабельность инвестиций (Profitability Index-РI) дополняет предыдущий абсолютный показатель расчетом его относительной величины:

ИДД И = 1 + ЧТС / И, (37)

Внутренняя норма доходности (ВНД), (Internal Rate of Return -IRR) характеризует, в отличие от заданного (Е), максимальный среднегодовой процент дохода на вложенный капитал, который обеспечивается инвестиционным проектом. ВНД определяется таким значением Е, при котором ЧТС обращается в нуль и рассчитывается методом последовательных приближений (путем подбора) величины Е, то есть ВНД = Е, при ЧТС =>0 .

∑ 1/ (1+ ВНД) t = И / Д, (38)

Для определения ВНД следует построить график зависимости И / Д = Т ок от Е. На ось абсцисс наносятся значения Т ок (от 0 до 7), на ось ординат – величины Е (от 0 до 1), затем, по фиксированным значениям Е например 1, 0.7, 0.5, 0.38, 0.35, 0.2, 0.1, 0) рассчитываются ∑d t = Т ок (1, 1.33, 1.86, 2.5, 3.6, 4.9, 7). На полученной кривой Т ок = f (Е), по расчетному значению Т ок (по проекту) можно определить величину Е расч = ВНД.

Метод оценки эффективности инвестиций по чистой текущей стоимости (ЧТС) можно интерпретировать следующим образом – это метод оценки для кредиторов. Банки, выдавая кредиты, не могут влиять на управление активами проекта в будущем, и, поэтому, принимают вариант развития, в котором будущие доходы могут использоваться только для потребления. Им необходимо определить, достаточно ли доходов может генерировать проект для возмещения инвестиций.

Чистые денежные поступления, или чистый интегральный доход, (ЧИД, млн. руб.) - накопленный эффект (сальдо денежного потока) за расчетный период (Net Value - NV) рассчитывается по формуле:

ЧИД = ∑ (В t - З t) , (39)

где t - шаг расчетного периода (год), t = 1, 2…T жц;

В t - годовой объем товарной продукции в t – году, млн. руб.;

З t - операционные (полная себестоимость без амортизации) и инвестиционные затраты в t – году, млн. руб.

Чистый интегральный доход (ЧИД, млн. руб.) характеризует денежные потоки за период действия проекта. Его можно интерпретировать как вариант, при котором будущие доходы накапливаются на счетах предприятия (т.е. пассивный метод бизнеса).

Если принять условия, что годовой доход не меняется в течение расчетного периода (аннуитет), а инвестиции вкладываются только в нулевой год, то формулу для расчета можно представить в следующем виде:

ЧИД = ЛС - И + Д Т ж.ц. (40)

Индекс доходности инвестиций (ИДИ) :

ИДИ t = 1+ ЧИД / И (41)

Рост потенциальной стоимости (ценности) проекта (РСП)

Бизнес, предпринимательство основано на том, что первоначально заимствованный капитал (инвестиции) вкладывается в некоторый бизнес-проект, от реализации которого возникают, «генерируются» доходы. Затем доходы распределяются – часть на погашение кредита, часть на потребление, а остальное реинвестируется в другие прибыльные проекты («деньги делают деньги»).

Этими проектами могут быть - расширение собственного производства, приобретение долей в компаниях поставщиков и торговых сетях для повышения надежности производства, портфельные инвестиции (ценные бумаги) и, при отсутствии, на какое-то время, выгодных проектов, для накопления и сбережения от инфляции, размещение на депозитах в банках. Эти действия можно характеризовать как активное ведение бизнеса.

Уровень доходов от реальных проектов в нормальной экономической среде всегда выше, чем ставки за кредиты. Успешных предпринимателей отличает то, что небольшая сумма вложений в начальное предприятие с течением времени обрастает, как снежный ком, реинвестированными доходами – наличие свободных средств (чистой прибыли) расширяет возможности их наращивания, за счет вовлечения в производительную деятельность.

Поэтому, целесообразно дополнить оценку проекта, с точки зрения возможных результатов в конце его жизненного цикла, по критерию (показателю) «рост потенциальной стоимости (ценности) проекта», определяемыйотношением «потенциальной стоимости (ценности)проекта» (ПСП) к первоначальным инвестициям:

РПСП = ПСП / И, (42)

Потенциальной стоимость (ценность) проекта (ПСП, млн. руб.), приусловии, что годовой доход не меняется в течение расчетного периода, инвестиции собственные и вкладываются только в нулевой год:

ПСП = Д ∑ ·(1+ f) t + И ост (43)

f – рентабельность (доходность) реинвестирования (капитализации) будущих доходов (по заданию),

И ост = Т (1- (а акт ∙ А акт +а пас · А пас)Т ж.ц) (44)

Если инвестиции заемные и кредитор предоставляет их на минимально возможный срок (т.е. срок окупаемости проекта) то:

ПСП = Д ∑ ·(1+ f) t + И ост (45)

где Т ок = И / (Д-r ·И) (округлить до большего целого числа) (46)

r - ставка инвестиционного кредита, (по заданию),

Если инвестиции заемные и могут быть возвращены в конце жизненного цикла (с учетом капитализации), то:

ПСП = Д ∑ ·(1+ f) t - И· (1+r) Тжц + И ост (47)

На основании полученных результатов следует построить графики финансового профиля проекта. По оси ординат указываются годовые значения чистого интегрального дохода (ЧИД), чистой текущей стоимости (ЧТС), потенциальной стоимости проекта (ПСП), а по оси абсцисс - шаги расчетного периода (годы) (Приложение, рис. 1).

Для этой цели составляется таблица, в которой определяются показатели эффективности по годам жизненного цикла. В качестве примера, в приложении, для определения чистой текущей стоимости (ЧТС), приведена таблица с условными исходными данными: Д=30 ед., И =100 ед., Е= 0.1, Тжц=7. (Приложение, табл.1).

Для расчетов потенциальной стоимости проекта (ПСП) также составляется таблица, пример которой приведен в табл.2. приложения, с условными исходными данными: Д = 30 ед., И = 100 ед., r =0.1, f = 0.2, Т жц =7.

Эффективность производства также характеризуется показателями:

- производительности труда (ПТ, тыс. руб.):

ПТ = В/ СЧ пп, (48)

- рентабельности продукции (R пр, %):

R пр = 100 · ЧП/ С тп. , (49)

- рентабельности производства (активов), (R пр-ва, %):

R пр-ва =100 · ЧП/ И, (50)

Кроме того, для оценки финансовой устойчивости проекта определяется точка безубыточности предприятия , или объем производства, при котором прибыль равна нулю (Q б.у., изделий.):

Q б.у. = С у.пост. /(Ц пр - S у.пер.), (51)

где С у. пост. - условно -постоянная часть полной себестоимости товарной продукции, млн. руб.;

S у.пер. – условно-переменная часть полной себестоимости единицы продукции (одного изделия), руб.

Соотношение безубыточного (критического) объема производства и производственной мощности характеризует уровень финансовой устойчивости предприятия (У ФУ, %):

У ФУ = 100 · (Q - Q б.у.)/ Q, (52)

Если У ФУ > 30 % (после освоения мощности), то финансовая устойчивость проекта к колебаниям (падению) спроса на продукцию считается хорошей.

Для наглядности оценки финансовой устойчивости предприятия следует построить график зависимости показателей товарной продукции (В), условно-переменных (С у. пер.) и условно-постоянных затрат (С у. пост.) (ось ординат) от роста объема производства (от 0 до годовой производственной мощности-Q) для второго года расчетного периода (ось абсцисс). Проекция точки пересечения линии В с линией С у. пер. называется точкой безубыточности . Правый треугольник образованный этими линиями характеризует валовую прибыль, а левый - убытки предприятия при соответствующем объеме выпуска продукции.

Основными показателями для оценки эффективности проекта являются

чистый дисконтированный доход (ЧДД); другие названия: чистая приведенная стоимость, чистый приведенный доход. Net Present Value (NPV);

индекс доходности (ИД); другие названия: индекс прибыльности, Profitabily Index (PI);

внутренняя норма доходности (ВНД); другие названия: внутренняя норма рентабельности, возврата инвестиций, Internal Rate of Return (IRR);

срок окупаемости дисконтированный (Discounted payback period; (PBP) мес.).

Показатели различных видов эффективности относятся к различным экономическим субъектам:

Показатели общественной эффективности - к обществу в целом;

Показатели коммерческой эффективности проекта - к реальному или абстрактному юридическому или физическому лицу, осуществляющему проект целиком за свой счет;

Показатели эффективности участия предприятия в проекте - к этому предприятию;

Показатели эффективности инвестирования в акции предприятия - к акционерам предприятий - участников проекта;

Показатели эффективности для структур более высокого уровня - к этим структурам;

Показатели бюджетной эффективности - к бюджетам всех уровней.

Для оценки эффективности ИП используются следующие основные показатели, определяемые на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости.

Чистым доходом (ЧД; Net Value - NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

где Ф т - эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

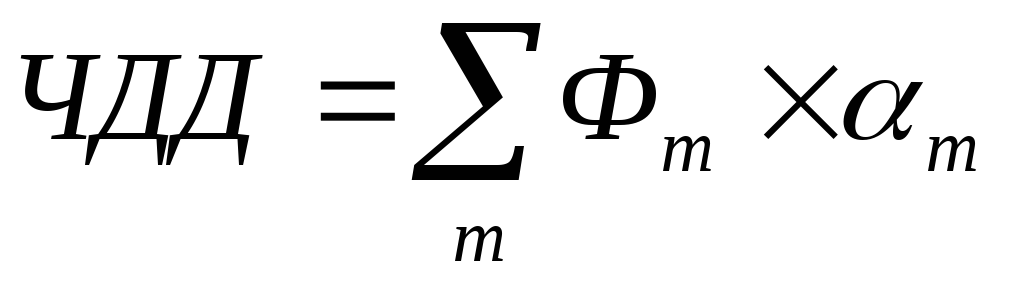

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД; интегральный эффект; Net Present Value - NPV ) - накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и рассчитывается по формуле:

,

(1.2)

,

(1.2)

где т - коэффициент дисконтирования.

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Их разность (ЧД - ЧДД), которая, как правило, положительна, нередко называют дисконтом проекта, но ее не надо смешивать с нормой дисконта.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности;Internal Rate of Return - IRR ) обычно называют такое положительное число Е", что при норме дисконта Е = Е" чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует

Для того чтобы избежать этих трудностей, лучше определять ВНД иначе:

ВНД - это положительное число Е" такое, что ЧДД,:

при норме дисконта Е=Е" обращается в 0;

при всех Е >Е" отрицателен;

при всех 0 < Е" < Е положителен.

Определенная таким образом ВНД, если только она существует, всегда единственна.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Проекты, у которых ВНД > Е, имеют положительное ЧДД и поэтому эффективны, те, у которых ВНД < Е, имеют отрицательное ЧДД и потому неэффективны.

Сроком окупаемости ("простым" сроком окупаемости; payback period) называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) - максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Данный показатель отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) - максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности (profitability indexes) характеризуют (относительную) "отдачу проекта" на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

индекс доходности затрат - отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

индекс доходности инвестиций (ИД) - увеличенное на I единицу отношение ЧД к накопленному объему инвестиций;

индекс доходности дисконтированных инвестиций (ИДЦ) - увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДЦ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Необходимые условия эффективности инвестиционных проектов.

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условии:

2. ВНД > Е при условии, что ВНД этого проекта существует.

4. Срок окупаемости с учетом дисконтирования Тд < Т.

При этом если выполнено условие 2, остальные условия также будут выполняться, если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).