Выросли на 8,1% по отношению к 2016 году и составили 193,9 млрд куб. м. Экспорт

- в Германию вырос на 7,1%,

- в Австрию – на 25,0%,

- в Чехию – на 28,0%,

- в Словакию – на 24,5%,

- во Францию – на 6,8%,

- в Нидерланды – на 4,6%,

- в Данию – на 1,9%.

Также тенденцию роста спроса на российский газ продолжили демонстрировать целевые рынки проекта «Турецкий поток». Экспорт

- в Турцию вырос на 17,3%,

- в Венгрию – на 21,3%,

- в Болгарию – на 4,7%,

- в Грецию – на 9,3%,

- в Сербию – на 21,2%.

Экспорт СПГ в страны АТР за 2017 год вырос в натуральном выражении на 5,3% до 15,5 млн куб.м (10,9 млн т.).

Цена российского газа на границе с Германией в декабре 2017 года выросла на 6,1% к прошлому году и составила 176,7 евро/тыс.куб.м (166,49 евро/тыс.куб.м в декабре 2016 года) .

2016

Доля 34% на рынке ЕС

Прогноз об обнулении экспорта в Европу через Украину и Белоруссию

По данным «Газпрома», за первые семь месяцев 2016 года экспорт российского газа в дальнее зарубежье увеличился на 9,5 млрд кубометров, или 10,7% (по сравнению с январем-июлем 2015 года).

Базовый сценарий экспорта газа из России в Европу (Forbes Россия , декабрь, 2016 )

В максимальном сценарии новых российских газопроводов в Европу строятся обе ветки «Северного Потока 2 », а также обе ветки «Турецкого потока ». В этом сценарии украинская ГТС становится ненужной. Более того, поставки российского газа в Европу через Беларусь и Польшу также становятся номинально излишними после 2025 года, что, несомненно, и объясняет столь острую реакцию Польши на перспективы увеличения использования мощности «Северного Потока-1» и планы по строительству «Северного Потока-2». Дело вовсе не в газовой безопасности Европы, а в потенциальной потере транзитных объемов и росте зависимости Польши от Германии как нового транзитера российского газа для восточно-европейских стран.

2015: Экспорт России 211,5 млрд кубометров - №1 в мире

Крупнейшим потребителем российского газа остается Европа .

Кроме того, «Газпром» поставляет СПГ в Японию, Южную Корею, Тайвань, Индию и Китай .

В 2015 году европейские продажи российского газа увеличились до 158,6 млрд кубометров.

2012: План роста экспорта в Европу до 154 млрд кубометров

Экспорт газа в Европу, по расчетам Газпрома , должен был увеличиться в 2012 г. до 154 млрд куб. м со 150 млрд куб. м в 2011 г.

Значительных объемов поставки в зарубежные страны должны достигнуть и в более отдаленной перспективе. В частности, в соответствии со схемой развития газовой отрасли до 2030 г. Россия нарастит добычу газа в 1,5 раза - до 1 трлн куб. м в год, а экспорт должен увеличиться до 455-520 млрд куб. м в год.

В это время Россия готовится к наращиванию добычи и экспорта нефти и газа. Добывающие углеводороды компании активно берутся за разработку еще не освоенных и малоизученных шельфовых проектов в Арктике, достраивают газопроводы и нефтепроводы, а также планируют новые проекты в этой сфере. В планах также и освоение новых регионов сбыта, в частности Азиатско-Тихоокеанского направления.

2011: Экспорт 203,9 млрд кубометров (+11%), при добыче в 670 млрд

В 2011 году экспорт российского газа, как и планировалось, существенно вырос. Основное влияние на этот процесс оказало некоторое восстановление экономики европейских стран и холодная зима. В январе-декабре 2011 г. Из РФ было вывезено 203 млрд 936,2 млн куб. м, что на 11% больше, чем годом ранее при добыче 670 млрд куб. м.

2007: "Газпром" официально получает монополию на экспорт газа

В 2007 году существовавший до этого de facto единый газовый экспортный канал был законодательно оформлен и осуществление государственной монополии на экспорт газа было возложено государством на собственника Единой системы газоснабжения (ЕСГ) в лице «Газпрома ».

1991: Россия наследует от СССР систему газовых контрактов с компаниями Европы

Россия унаследовала от СССР систему газовых контрактов между советским министерством нефти и газа с европейскими компаниями. Точки сдачи газа в контрактах с европейцами примерно соответствовали бывшим западным границам стран Восточной Европы, входившим в социалистический блок. «Газпром » стал правопреемником по этим экспортным контрактам и дополнил их новыми.

После распада Советского Союза в газовой торговле России с Европой возникли вызовы, необходимость ответа на которые формировала российскую газовую экспортную стратегию на протяжении следующих 25 лет.

Транзитный риск

Первым и наиболее серьезным стала беспрецедентная зависимость российского газового экспорта от транзита через третьи страны, прежде всего через Украину. В начале 1990-х годов более 90% экспорта российского газа в Европу осуществлялось по экспортным газопроводам, созданным в советское время на территории Украины. К концу 2016 года в результате реализации программы строительства новых газопроводов, лишь 40% российского газового экспорта идет в Европу через Украину.

Изменение правил игры в Европе

Вторым вызовом стало формирование единого европейского экономического пространства и либерализация европейского газового рынка, что изменило традиционные отношения между

25 марта на сайте ЦБ РФ (публикует данные "Росстата" и ФТС) традиционно появились данные по газовому экспорту России за прошедший, 2015, год. Его объём (в дальнее зарубежье) составил 144,7 млрд кубометров. Напомним, несколько ранее "Газпром экспорт" опубликовал свои цифры - по ним объем того же экспорта составил 158,6 млрд кубометров.

Это противоречие, когда данные "Газпром экспорта" оказываются на 15-30 млрд кубометров больше объёмов по данным Федеральной таможенной службы (ФТС) уже не первый год обсуждается среди наблюдателей.

В чём же тут дело?

По одной из версий , данные "Газпром экспорта" отражают не только поставки газа из РФ, но и маркетинговые операции (т.е. купля-продажа) с "европейским" газом. По нашему мнению, эта версия не соответствует действительности. "Газпром" действительно занимается трейдерскими операциями с газом, но суммарные продажи (поставки из РФ+прочий газ) приводится в отдельной статистике. Например, в 2013 году, такие продажи составили 172,6 млрд кубометров. Для сравнения, поставки газа из России в этом году оказались равными 161,5 млрд по версии "Газпром экспорта" и 138 млрд по версии ФТС. Т.е. на трейдерские операции с газом приходится еще около 10 млрд кубометров газа. Но нас, по большому, счёту эти "трейдинговые" объемы действительно не должны волновать. Так почему же отличаются данные "Газпром экспорта" и ФТС?

Дело в том, что "Газпром" по прежнему занимается реэкспортом в Европу некоторых объемов среднеазиатского и азербайджанского газа. Они учитываются "Газпром экспортом", т.к. эти объемы идут в рамках обеспечения российских контрактов на поставку газа в ЕС, но не учитываются в ФТС, т.к. расчёт экспортной пошлины с этих объемов не производится.

Объемы закупок Россией среднеазиатского газа составляли около 30 млрд кубометров в начале 2010-х годов, и как мы знаем, в последние годы, на фоне избытка газа российской добычи начали снижаться (а несколько месяцев назад "Газпром" вообще разорвал контракт с Туркменистаном). В русле этой тенденции снижается и разница между данными "Газпром экспорта" и ФТС: с 31,2 млрд кубометров в 2010 году до 13,9 млрд в прошедшем, 2015, году. Можно ожидать, что по итогам текущего года эта разница окажется еще меньше.

У читателя может возникнуть вопрос: а почему бы тогда действительно не ориентироваться только на данные ФТС, зачем нам данные "Газпром экспорта", раз основные доходы идут только с непосредственно российского газа. Ответа здесь может быть два.

Во-первых, объемы реэкспорта газа снижаются и будут уменьшаться далее, замещаясь российскими поставками. В то же время, именно объемы, приводимые "Газпром экспортом" демонстрируют нам реальную рыночную нишу для поставок газа из России.

Во-вторых, и это главное, объемы, публикуемые "Газпром экспортом", отражают физическую транспортировку газа по транзитным газопроводам из России в ЕС. Соответственно, именно на них нужно ориентироваться при оценке необходимых мощностей транзитных газопроводов.

Справедливости ради отметим, что некоторые вопросы остаются и в рамках подобной трактовки особенностей статистики. В частности, объем среднеазиатского и азербайджанского газа, к примеру, в 2014 году составил 26,6 млрд кубометров (отчетность "Газпрома" за 2014 год), в то время как разница в данных ФТС и "Газпром экспорта" составляет в этом году 20,4 млрд кубометров. В качестве возможного объяснения можно предположить, что часть среднеазиатских объемов оформляется не на условиях реэкспорта, поэтому эти объемы попадают в облагаемую экспортной пошлиной базу.

МОСКВА, 27 фев - РИА Новости. Эксперты «РИА-Аналитика», основываясь на публикуемых ежеквартально данных ОАО «Газпром» об объемах продаж газа за рубеж, подготовили рейтинг стран - крупнейших покупателей российского газа.

Первое место в рейтинге заняла Украина, которой «Газпром» продал в 2011 году около 40 млрд куб. м. газа. При этом Украина существенно увеличила свой отрыв от Германии (34 млрд. куб. м.), располагающейся на втором месте. Третье место заняла Турция, вытеснившая по итогам 2011 года на четвертое место Республику Беларусь, где наметилось снижение продаж российского газа. В первой десятке также Италия, Польша, Франция, Великобритания, Чехия и Венгрия.

В числе лидеров роста продаж газа ОАО «Газпром» (подавляющие объемы продаж российского газа приходятся на эту компания) в 2011 году, по расчетам «РИА-Аналитика», находятся Латвия (+60% к 2010 году), Эстония (+51%), Турция (+44%), Греция (+37%) и Италия (+31%).

Наибольшее снижение продаж отечественного газа в 2011 году наблюдалось в Сербии и Черногории (-21%), Финляндии (-12%) и Чехии (11%). В целом снижали покупки отечественного газа только 8 стран - потребителей, наращивали - 22 государства.

В целом, согласно данным «Газпрома», реализация газа за рубежом в 2011 году выросла относительно 2010 года на 7.4% до 221.1 млрд куб. м. В том числе в странах Центральной и Западной Европы рост реализации составил 8.2% до 150 млрд. куб. м, а в странах СНГ и Балтии - на 4.6% до 71.1 млрд куб. м.

Однако в течение года динамика экспорта газа была неодинаковой. В первом полугодии потребители газа старались по максимуму загрузить свои газохранилища, ожидая, что во втором полугодии произойдет существенное повышение цен. В первом квартале рост реализации газа «Газпромом» по сравнению с аналогичным периодом 2010 года составил 31.3%, во втором квартале - 17.6%. В дальнейшем начался спад поставок по сравнению с 2010 годом. В III квартале снижение экспорта составило 5.8%, в IV квартале - 13.2%.

Как отмечают эксперты «РИА-Аналитика» в опубликованном , ухудшение динамики продаж на экспорт во втором полугодии обусловлено тем, что контрактные цены российского газа заметно превысили в этот период спотовые цены в Европе. В результате, возросли протестные настроения потребителей, как это уже бывало раньше.

Европейские энергетические компании потребовали от «Газпрома» снизить базовые цены или учесть в формуле расчета контрактной цены цену биржевого рынка. Некоторые из них (германские E.ON., RWE, польская PGNiG) обратились в арбитражный суд.

Учитывая складывающуюся конъюнктуру рынка, «Газпром» постепенно стал идти на уступки своим потребителям. Сначала он снизил цены небольшим компаниям в Италии, Германии, Сербии. Затем, уступок добились и крупные компании. В середине февраля 2012 года «Газпром» снизил контрактную цену в рамках долгосрочных контрактов на газ для европейских потребителей в среднем на 10%. При этом среди потребителей, получивших скидку, такие компании, как французская GDF Suez, немецкая Wingas, словацкая SPP и турецкая Botas. Вполне вероятно, что в дальнейшем будут снижены цены и для E.ON., RWE, PGNiG. При этом, как утверждает руководство «Газпрома», скидка затронула базовую цену и не предусматривает увеличения доли спотового газа в формуле расчета контрактной цены.

«Газпром» планирует экспортировать в Западную Европу в 2012 году 154 млрд куб. м - на 2.6% больше, чем в 2011 году. При этом очень вероятно, что экспорт в страны СНГ снизится. И хотя Белоруссия увеличит потребление российского газа, но снижение экспорта в Украину может ухудшить статистику в целом. Например, если Украина действительно снизит импорт газа вдвое, как это следует из заявлений ее правительства, то суммарный экспорт «Газпрома» за рубеж может сократиться на 10%.

Впрочем, сейчас довольно сложно рассчитать объем экспорта газа в 2012 году, так как многое будет зависеть от европейских потребителей. Возможно, ценовая скидка «Газпрома» их удовлетворит, и они будут выбирать весь законтрактованный газ. Но не исключено, что будет происходить дальнейшее увеличение закупок на бирже. Биржевой рынок газа в Европе в последнее время быстро развивается и, по мнению экспертов «РИА-Аналитика», становится важным фактором, оказывающим влияние на экспортную политику «Газпрома».

Экспорт газа с территории бывшего СССР в страны Восточной и Центральной Европы начался с конца шестидесятых годов прошлого столетия. В 1971–1975гг. СССР экспортировал 30 млрд кубометров голубого топлива. В современных российских публикациях весь газ, добывавший в Советском Союзе, называют российским, а значит и экспорт был исключетельно российским. Однако, в середине семидесятых годов в Украине добывалось 70% от объемов добычи на территории Российской Федерации (В России тогда добывалось - 96 млрд, а в Украине - 65 млрд кубометров газа), а значит, можно предположить, что и экспорт осуществлялся, в основном, с украинских месторождений. Были, оказывается времена, когда и Украина была экспортером газа.

Ситуация радикально изменилась в восьмидесятые годы, когда в Европу пошел северный газ из Уренгоя, а потом – Ямбурга. В 1990 годы газовый экспорт Советского Союза составлял 110 млрд кубических метров в год.

"Наш дом – Газпром"

В 1989 году на базе Министерства газовой промышленности СССР был создан государственный газовый концерн "Газпром", который возглавил . Создание "Газпрома" было своеобразным явлением для советской экономики той поры. Во-первых, он не входил ни в одно из министерств или ведомств и формально мало кому подчинялся. Во-вторых, "Газпром" имел уникальную управленческую правовую конструкцию, которая обеспечила ему преимущества перед другими отраслями. (см. . - М.: ГУ ВШЭ, 2000)

Либерализация российской экономики в начале 90-х привела к ослаблению роли государства в топливно-энергетическом комплексе. Однако развитие нефтяной и газовой отраслей пошло различными путями. Предприятия по добыче и переработке нефти были, в основном, приватизированы, и на их базе возникло несколько крупных частных компаний.

"Газпром" также частично был приватизирован и трансформировался в акционерное общество, где государству принадлежало всего 40% акций. В 1992 году Черномырдин возглавил российское правительство и положил начало формированию варианта унии частной компании с властью за счет участия одних и тех же лиц в деятельности как государственных органов, так и в структурах "Газпрома".

Контролировал ли Кремль "Газпром" или, наоборот, Кремль был политическим филиалом "Газпрома" в период, когда Борис Ельцин был президентом? Ответ на этот вопрос остается открытым до сих пор и ждет своих исследователей.

Для российского газового монополиста, как и в советские годы, главным источником доходов был экспорт газа в Европу. Так, в девяностые годы 75-80% всей выручки "Газпрома" сотавляли поступления от продажи газа в европейские страны. При этом не было практически никаких проблем с расчетами за потребленный европейцами газ, в отличие от стран СНГ, где газовые долги были скорее правилом, чем исключением.

Вот некоторые цифры, которые определяли привлекательность европейского газового рынка для "Газпрома" в данный период: потребление газа в Европе за десять лет выросло на 8%, импорт увеличился в два раза и составил 39% газового рынка западноевропейских стран. По подсчетам автора, в 90-е годы на торговле газом с Европой "Газпрому" удалось заработать примерно 110 млрд дол. (см. . – М., ФНЭБ. – 2012. – С.7).

Условия деятельности для "Газпрома" на газовом рынке Европы в рассматриваемый период стали намного более сложными, чем прежде. Это было связано, во-первых, с тем, что страны Восточной Европы начали переходить на рыночные принципы ведения хозяйства и многие из них стали стремиться к вступлению в Европейский Союз. Вторая причина - это процессы либерализации западноевропейского рынка газа. В 1998 году в рамках ЕС была принята Директива по газу. В общем виде либерализация газового сектора представляла собой поэтапное и полное открытие рынка природного газа для свободного и равноправного доступа всех игроков данного сегмента экономики к магистральным, региональным и распределительным газотранспортным сетям и обеспечивала возможность любому конечному потребителю права свободного выбора любого поставщика голубого топлива.

По мнению руководства "Газпрома", основой российского газового экспорта и единственным гарантом надежности и стабильности снабжения газом Европы были долгосрочные контракты на поставку газа с привязкой к стоимости нефти. Преимущества подобных контрактов были очевидны в условиях поступательного роста цен на энергоносители. Но при снижении мировых цен они превратились в "мину замедленного действия" для "Газпрома".

Мечты сбываются?

С приходом к власти в России Владимира Путина (2000 г.) постепенно нефтегазовый сектор превращается в инструмент внешней политики. В середине нулевых годов кремлевские идеологи сфомулировали концепцию "энергетической сверхдержавы", реализация которой призвана была вернуть России геополитическое лидерство как на региональном уровне, так и в глобальном плане. Таким образом, руководство России официально изменило вектор развития страны, сделав четкий акцент именно на экспорт энергетических ресурсов.

Главным плацдармом для газового наступления на Европу должна была стать Украина, через территорию которой проходило до 90% газпромовского экспорта. В результате российско-украинских газовых войн 2006-2009 годов поставки газа в Европу трансформировались из области бизнеса в плоскость международной геополитики. Это стало единственным бонусом "энергетической сверхдержавы".

Взять под контроль украинский транзит так и не удалось, а события последовавшии за Майданом в 2014 году вообще поставили Украину и Россию на грань розрыва всех связей.

В нулевые годы нового столетия ситуация на газовых рынках Европы орпеделялась трендом связанным с падением собственной добычи и увеличением импорта газа. Так, если с 1990 г. по 2005 г. добыча газа в странах Европы выросла на 68%, то уже на 2014 г. падение достигло 47%. Снижение газодобычи произошло, в основном, за счет значительного сокращения добычи Великобританией и Нидерландами. Главная причина этого – истощение запасов голубого топлива.

Третий главный европейский газодобытчик – Норвегия, также испытывает определенные трудности с расширением запасов газа. Но при этом стабильно увеличивает добычу (за 2009-15 гг. на 7%) и свою долю на европейском рынке газа (увеличение с 19 до 25 процентов). В 2016 г. планирует усилить конкуренцию "Газпромом" в Европе.

Доля импортного газа в Европе выросла с 39% в 2000 г. до 63% в 2015 г., и по прогнозам экспертов . Поэтому для стран ЕС проблемы поставок газа приобрели важное значение, особенно в условиях формирования перманентного очага напряженности вокруг транзита российского газа через территорию Украины.

Устойчивый рост потребления природного газа в европейских странах (с 1990 по 2010 гг. увеличение почти в 1,9 раза) и скачок цен на голубое топливо (с 2000 по 2011 гг. - почти в 4,5 раза) создало эйфорию у российской газократии о поступательном движении ЕС к . В первое десятилетие нового века выручка "Газпрома" от экспорта увеличилась в 2,8 раза по сравнению с предыщим периодом.

Увеличение доли российского газа на европейских рынках (25-30% - в разные годы) оказалось трудновыполнимой задачей. Поэтому "Газпром" предпринимал попытки диверсифицировать свои активы и приобрести акции европейских компаний, занимающихся переработкой, транспортировкой и сбытом энергоресурсов.

В 2005-2006 годах российский президент Владимир Путин на встречах с европейскими лидерами регулярно предлагал формулу: "вы нам - сети, мы вам - месторождения". Но страны ЕС не согласились на подобные предложения страны, которая доказала свою готовность использовать газ как наступательное оружие.

В 2009 году был принят Третий энергетический пакет, продолживший либерализацию энергетического рынка Европы. Его реализация положила конец попыткам "Газпрома» дойти до конечного потребителя в Европе и получить под свой контроль европейские распределительные сети. Более того, российскому руководству в дальнейшем не удалось обменять газ на политическое влияние в Европе.

Имплементация основных директив и регламентов Третьего энергетического пакета формирует новую архитектуру единого европейского газового рынка путем стирания национальных границ, формирования избыточных инфраструктурных мощностей и усиления роли наднациональных регуляторов. Основной "пострадавшей" стороной в этом процессе стал российский "Газпром". Монополия вынуждена была перейти от стратегического партнерства к обычному коммерческому сотрудничеству с европейскими контрагентами.

Ударим диверсификацией по "Газпрому"

Российская трубопроводная экспансия, направленная на исключение украинского маршрута транзита газа в Европу, натолкнулась на жесткую позицию ЕС по соблюдению требований Третьего энергопакета. В результате было прекращено строительство Южного потока, сокращены поставки по Северному потоку-1, под вопросом находится строительство Северного потока-2 и Турецкого потока.

В 2011-14 годах произошло существенное сокращение потребления природного газа в странах ЕС (около 28%), что отрицательно сказалось на объемах экспорта «Газпрома». Кроме того, в этот период началось снижение цен на газ, а в 2014 г. произошел мировой обвал цен на энергоносители. Долгосрочные контракты не застраховали «Газпром» от необходимости снижения цен на поставляемый газ. Отсутствие гибкого механизма реагирования на ценовые колебания вынудило клиентов "Газпрома" решать вопросы снижения контрактных цен в судебных арбитражах. Так, за период с 2009 по 2015 годы контракты были пересмотрены 75 раз. (см. ). В результате, например, в 2015 году , чем в 2013 году, при этом физические объемы экспорта были на 4% больше.

Важнейшим направлением обеспечения безопасности стала диверсификация потоков газа. О роли Норвегии в этом процессе речь шла выше. Постепенно увеличивается рыночная доля поставок по подводным трубопроводам из Алжира и сжиженного природного газа (СПГ) из Катара. В частности, Алжир планирует в 2016 г. увеличить экспорт в страны Южной Европы на 15%. Катар, лидер мирового экспорта СПГ, занимает долю в 5% на европейском рынке газа.

Сжиженный газ в последнее время превратился в один из приритетов в энергетической политике ЕС. "Мы хотели бы создать все необходимые условия для СПГ, так как чувствуем, что он становится глобальным сырьевым товаром. При этом цены на СПГ чрезвычайно конкурентны, и мы хотели бы воспользоваться этими преимуществами...", - заявил в феврале 2016 г. Mарош Шефчович, зампредседателя Еврокомиссии по энергетическому союзу.

За последние годы в странах ЕС построен 21 терминал для приема СПГ, регазификационная мощность которых покрывает более 40% импортных потребностей. Наряду со строительством приемных терминалов, активное развитие получает сеть интерконнекторов (газопроводов-перемычек), которые должны обеспечить странам ЕС либо прямой доступ к СПГ, либо опосредованно, через газовые хабы.

Весной 2016 г. начались первые , которые в будущем могут составить конкуренцию "Газпрому" в Европе. Российское "увлечение" строительством газопроводных "потоков" ведет к увеличению себестоимости экспортного газа. Сегодня она сопоставима со сланцевым СПГ из Америки. Единственное, что сдерживает экспансию американского сжиженного газа в Европу, - это .

Еще одним напрвлением диверсификации поставок должна стать реализация проекта Южный газовый коридор (газопроводы TANAP и TAP) , который предусматривает транспортировку 10 млрд. кубометров азербайджанского газа из Каспийского региона через Грузию и Турцию в Европу, с последующим увеличением до 20 млрд. Ввод в действие газопроводов планируется на 2020 год.

Комплексный характер действий ЕС по обеспечению безопасности поставок газа имеют долгосрочный характер, но уже сейчас они приносят положительные результаты. При этом учитывается проблемный характер поставок российского газа, и подготавливаются сценарии на случай возникновения кризиса в поставках. Так, в 2014 г. были разработаны кризисные модели перекрытия транзита газа через Украину и полного прекращения подачи российского газа в Европу.

Как известно, газ из России поступает в Европу по трем основным трубопроводам. Примерно половина прокачивается по территории Украины, еще около 30 % через Беларусь и 16 % по дну Балтийского моря через "Северный поток". Зависимость европейских стран от поставок этого российского энергоносителя разная. Для стран Восточной и Центральной Европы она колеблется от 50 до 100%. Именно этот регион составляют наиболее уязвимые зону ЕС.

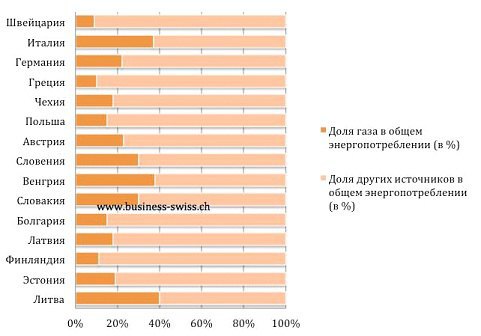

Чтобы оценить всю картину, необходимо знать, какую роль играет газ в совокупном энергопотреблении. Иными словами, зависимость Европы от России вычисляется путём умножения общей доли поставок газа из РФ в Европу на долю газа в совокупном энергопотреблении.

График 1: Фактическая зависимость Европы от газа:

Выводы на основании были сделаны следующие:

- компенсировать газ, поступающий через Украину, вполне возможно. На мировых рынках газа предостаточно, и его можно доставить в страны ЕС.

- полное прекращение поставок газа из России привело бы к значительному повышению цен на него, правда, разному в разных странах.

Таким образом, российский газ утратил роль стратегического источника для энергопотребления Европейского Союза. Вопрос о том обойдется или нет Европа без газа из России, который так часто задают российские медиа, утрачивает свою актуальность. На повестке дня другая тема: будут ли конкурентными цены "Газпрома" на газовых рынках Европы.

Основными задачами ПАО «Газпром» на европейском рынке являются сохранение лидирующих позиций, обеспечение надежного газоснабжения, а также повышение эффективности сбытовой деятельности.

Европейские страны более 40 лет являются важнейшими потребителями российского газа.

«Газпром» является крупнейшим экспортером газа на рынок Европы.

В 2017 году Группа «Газпром» реализовала в страны дальнего зарубежья 242,0 млрд куб. м газа (включает как экспорт газа из Российской Федерации, так и продажу объемов газа, приобретенных Группой за пределами РФ). При этом чистая выручка от продажи (за вычетом акциза и таможенных пошлин) составила 2 221,2 млрд руб.

Экспорт газа из Российской Федерации в дальнее зарубежье достиг в 2017 году рекордного объема — 194,4 млрд куб. м газа (по контрактам ООО «Газпром экспорт» и Gazprom Schweiz AG). Это на 8,4% или на 15,1 млрд куб. м больше, чем в 2016 году.

«Газпром» в качестве основы своей деятельности на европейском газовом рынке использует долгосрочные контракты с нефтепродуктовой привязкой и условием — «бери-или-плати». Используются также новые формы торговли на основе краткосрочных и среднесрочных продаж, а также разменных операций и разовых сделок.

Единый экспортный канал

Основополагающим элементом экспортной стратегии «Газпрома» является система единого экспортного канала. Согласно российскому закону об экспорте газа, «Газпрому» предоставлено исключительное право на экспорт газа по газопроводам. Закон позволяет проводить скоординированную производственную и маркетинговую политику и является дополнительной юридической гарантией надежности экспорта российского газа.

Система долгосрочных контрактов

«Газпром» экспортирует газ в страны Центральной и Западной Европы преимущественно в рамках долгосрочных контрактов сроком до 25 лет, заключенных, как правило, на базе межправительственных соглашений.

Долгосрочные контракты с нефтепродуктовой привязкой и условием «бери-или-плати» являются основой стабильности и надежности поставок газа. Только такие контракты могут обеспечить производителю и экспортеру гарантию окупаемости многомиллиардных капиталовложений, необходимых для реализации крупных газовых экспортных проектов, а импортеру — гарантию надежного и бесперебойного газоснабжения в течение длительного периода времени.

На сегодняшний день портфель подписанных долгосрочных контрактов «Газпрома» обеспечивает на уровне минимальных обязательств сбыт 4 трлн куб. м газа в страны дальнего зарубежья на период до окончания срока действия контрактов.

Среди основных особенностей долгосрочных контрактов можно выделить следующие:

- формула цены, которая учитывает изменение цен на нефтепродукты за предшествующие 6-9 месяцев;

- условия, препятствующие одностороннему прекращению контрактов, за исключением случаев продолжительных форс-мажорных обстоятельств;

- условия «бери или плати», распространяющиеся на значительный договорной объем, которые предусматривают, что покупатель оплачивает невыбранные за год объемы и впоследствии может отобрать их с соответствующей доплатой после поставки минимальных годовых объемов, предусмотренных контрактами в соответствующем году.

Долгосрочные контракты по существу являются сервисными контрактами, которые предоставляют покупателю суточную гибкость, неравномерность поставок по году и обязательства со стороны продавца по восполнению покупателю в последующем объемов, ранее оплаченных им в рамках условий «бери или плати». Кроме того, долгосрочные контракты предоставляют покупателям гарантию поставок газа на значительный период. Спотовый газ является, по сути, совершенно иным продуктом, и прямое сопоставление контрактных и спотовых цен является неправомерным.

При этом контракты, имеющие нефтепродуктовую индексацию, сохраняют свою актуальность. Нефтяная индексация представляет собой незаменимый инструмент долгосрочного бизнес-планирования, который отвечает интересам покупателя и продавца газа. Он обеспечивает непрерывность и устойчивость инвестиционного цикла в отрасли по всей вертикали ― от скважины до конечного потребителя. Использование нефтепродуктовой индексации апробировано более чем 40-летней историей развития мирового газового рынка и применяется и другими крупными экспортерами. В современных условиях нефтепродукты в газовой формуле играют роль универсального дефлятора. Их наличие не позволяет цене газа оторваться от цен других сырьевых товаров.

Средняя цена реализации газа в дальнее зарубежье (за вычетом НДС, включая акциз и таможенные пошлины)

* Данные не являются частью финансовой отчетности и рассчитаны по обменному курсу на конец соответствующего периода.

Европейский рынок газа

Динамика поставок российского газа на европейский рынок зависит от ряда факторов, в том числе темпов экономического роста, динамики собственной добычи газа, конъюнктуры цен на другие энергоносители — особенно в электроэнергетике — и стоимости газа на других мировых рынках.

Реализация природного газа Группой «Газпром» в 2017 году в страны дальнего зарубежья (млрд куб. м)| Страна | Объемы |

|---|---|

| По контрактам ООО «Газпром экспорт» и GAZPROM Schweiz AG | |

| Австрия | 9,1 |

| Болгария | 3,3 |

| Босния и Герцеговина | 0,2 |

| Великобритания | 16,3 |

| Венгрия | 7,0 |

| Германия | 53,4 |

| Греция | 2,9 |

| Дания | 1,8 |

| Италия | 23,8 |

| Македония | 0,3 |

| Нидерланды | 4,7 |

| Польша | 10,5 |

| Румыния | 1,2 |

| Сербия | 2,1 |

| Словакия | 4,6 |

| Словения | 0,6 |

| Турция | 29,0 |

| Финляндия | 2,4 |

| Франция | 12,3 |

| Хорватия | 2,8 |

| Чехия | 5,8 |

| Швейцария | 0,3 |

| Всего | 194,4 |

| Прочие продажи Группы «Газпром» | 47,6 * |

| Итого | 242,0 ** |

* Трейдинговые операции и реализация газа конечным потребителям с учетом СПГ.

** Согласно консолидированной финансовой отчетности ПАО «Газпром» подготовленной в соответствии с МФСО.

Повышение надежности поставок газа в Европу

«Газпромом» реализуется комплекс мер по повышению надежности поставок газа европейским потребителям, предусматривающий систематическую работу по контрактации газотранспортных мощностей, оптимизации и перераспределению заказанных мощностей, осуществлению разменных операций, минимизации последствий остановок работы газопроводов и других нештатных ситуаций.

С целью повышения надежности поставок «Газпром» стал инициатором реализации новых газотранспортных проектов «Северный поток », «Северный поток — 2 » и «Турецкий поток ».

«Северный поток» — первый в истории газопровод, напрямую соединивший газотранспортные системы России и Европы, — выведен на проектную мощность в 2012 году. «Северный поток — 2» будет введен в эксплуатацию до конца 2019 года.

«Турецкий поток» — новый экспортный газопровод из России в Турцию через Черное море. Первая нитка газопровода предназначена для поставок газа турецким потребителям, вторая — для газоснабжения стран Южной и Юго-Восточной Европы. Строительство «Турецкого потока» началось в 2017 году.

Использование подземных хранилищ газа (ПХГ) на территории европейских стран также позволяет значительно повысить надежность экспортных поставок и обеспечить увеличение объема продаж российского газа.